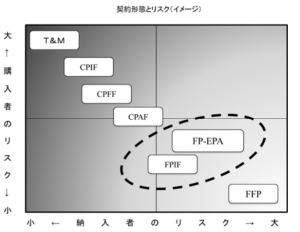

プロジェクトの契約形態は PMBOK®でいくつか紹介されています。 これを購入者側のリスクの大小、納入者側のリスクの大小をイメージで図示してみます。 私どもの研修でも、取引金額の増減に焦点を当て、リニアに並べていますが、 ここで、少し踏み込んで、下の図のように整理してみました。

「 定額契約」 (Fixed-price) では、あらかじめ取引額を固定するので、購入者の支払額が増える可能性は排除され、 購入者のリスクは小さく抑えられます。しかし、スコープや仕様が明確に規定されていない場合、作業がどんどん膨らみ、 実際のコストがあらかじめ固定した金額を超えてしまうことも考えられます。その意味で、納入者のリスクは大きくなります。 図では、「完全定額契約」 (FFP: Firm Fixed Price) を右下に置いています。

定額契約に付加する形で、経済変動などの外部要因により調整するとか、納入者のパフォーマンスに応じてインセンティブを上乗せするなどの取り決めをしておくと、 「完全定額契約」の場合よりも、購入者のリスクは増し、納入者のリスクは和らぐといえます。 そこで、「インセンティブ・フィー付き定額契約」 (FP−EPA:Fixed Price with Economic Price Adjustment) と 「経済価値調整付き定額契約」 (FPIF: Fixed PriceIncentive Fee) はやや中央よりに置いています。ただし両者の位置関係は、 変数が異なるので、一概に決めることはできません。そこで、図では両者を破線で囲んでいます。

「実費償還契約」 (Cost-reimbursable) は、発生したコストの全額を支払う取り決めですので、プロジェクト作業が膨らむと、 購入者のリスクが大きくなり、その分、納入者のリスクは小さくなるといえます。この形態は、定額フィーを追加するもの (「コスト・プラス定額フィー契約」 (CPFF: Cost Plus Fixed Fee)、インセンティブを追加するもの(「コスト・プラス・インセンティブ・フィー契約」 (CPIF: Cost Plus Incentive Fee)、 アワード(賞金、一種の「チップ」と考えてください)を追加するもの(「コスト・プラス・アワード・フィー契約」 (CPAF: Cost PlusAward Fee) の3つに大別されます。3者の位置関係を購入者のリスクで見ると、CPAF では自身で判断できる分、 小さくなります。CPIF では、納入者のパフォーマンスによっては支払額が増える可能性があるので、金額のみを考慮すると、購入者のリスクは CPFF より大きくなると考えられます。

「タイム&マテリアル契約」 (T&M, Time and Material、単価契約)は、「人日契約」や「人月契約」が典型的なものですが、 プロジェクト作業がどんどん膨らんだりすると購入者のリスクはそれだけ大きくなります。一方、納入者のリスクは小さいでしょう。 「出来の悪い業者ほど徳をする契約」などと揶揄されることがあります。図では、左上に置いています。 条件によって、さらなるバリエーションもあるかと思いますが、一般的見地から整理してみました。